Com as mudanças trazidas pela reforma tributária, pensar estrategicamente o patrimônio e a renda deixou de ser apenas uma opção e passou a ser necessidade para quem quer redução de custos e proteção.

O agronegócio brasileiro sempre foi marcado por negócios familiares, patrimônio construído ao longo de gerações e renda pulverizada entre imóveis, arrendamentos, parcerias na produção rural e participações societárias.

Com a reforma tributária, esse modelo tradicional começa a sofrer impactos diretos — principalmente para quem ainda opera tudo na pessoa física.

Nesse contexto, as holdings familiares, patrimoniais e rurais ganham ainda mais relevância como ferramenta de organização, proteção e economia tributária.

Alertas sobre alguns pontos da reforma tributária já em vigor:

Um dos pontos que merece bastante atenção é a tributação sobre aluguéis recebidos por pessoas físicas.

Com a reforma tributária (art. 251 da CL 214/2025), quem recebe mais de R$240.000,00 por ano (equivalente a R$20.000,00 por mês em aluguéis, com mais de 3 imóveis alugados) ou R$288.000,00 por ano (equivalente a R$24.000,00 por mês com qualquer quantidade de imóveis), será contribuinte do IBS e da CBS, dois novos tributos cuja alíquota será de 8,4% sobre a renda imobiliária, além do IRPF como já ocorria anteriormente, cuja alíquota é de até 27,5% sobre a renda.

O problema é que, o locador pessoa física, poderá ser enquadrado como contribuinte tanto do IBS e CBS, como também do IRPF, somados. Isso elevará significativamente a carga tributária sobre a renda da pessoa física, que neste caso, poderá atingir o patamar de 35,9% de tributação nominal. Um salto enorme no valor do imposto pago/custo e uma redução enorme na renda do locador, reduzindo muito as vantagens financeiras do retorno do capital sobre imóveis.

Vejamos abaixo um exemplo resumido. As pessoas físicas, serão contribuintes, além do imposto de renda (IRPF), como também do IBS/CBS, caso se enquadrem nas hipóteses 1 ou 2:

Hipótese 1:

- Receita total que exceda R$ 240.000,00 no ano anterior; “e”

- Tenham obtido renda de mais de 3 (três) bens imóveis distintos.”

OBS: Na hipótese 1, devem estar presentes “cumulativamente” as duas situações acima.

Hipótese 2:

- Quem, no ano anterior exceder a receita de R$ 288.000,00, com renda advinda de qualquer quantidade de imóveis..

Ocorrendo qualquer das hipóteses acima, a pessoa física, que tem renda sobre imóveis, passará a ser tributado em até 35,9% desta renda, pois será contribuinte do IRPF e IBC/CBS cumulativamente. Na prática, considerando os descontos legais, deduções e tabela progressiva de IRPF, a alíquota efetiva esperada é na casa de 31% sobre a renda. O que ainda é muito alta e nos causa temor!

Já uma pessoa jurídica, devidamente constituída e organizada, utilizando as estratégias de uma Holding Familiar ou Patrimonial, terá uma carga tributária total em torno de 17% considerando créditos que permitiram reduzir a carga final, alíquota esta expressivamente inferior ao da pessoa física.

Ponto que chamo atenção é que, mesmo que a pessoa física não se enquadre nas hipóteses 1 e 2 acima (faturamento anual superior a 240 mil reais ou 288 mil reais conforme a quantidade de imóveis que geraram renda), ainda assim, a Holding tem potencial de economizar em impostos mais do que ser tributado na pessoa física, diferença esta que pode chegar em mais de 11% ao mês.

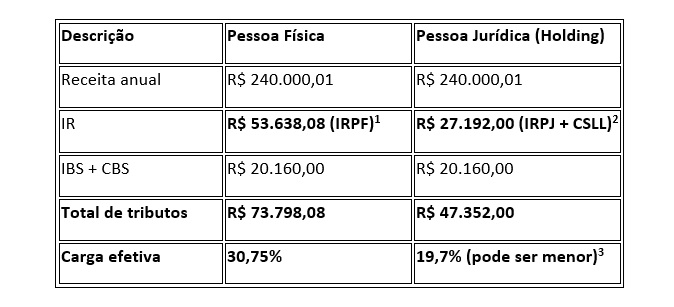

Vejamos um exemplo prático para concretizarmos o entendimento. Imaginemos uma renda imobiliária anual de R$ 240.000,01, com mais de 3 imóveis locados:

Comparativo tributário – Pessoa Física x Holding

1 – Foi considerada a alíquota efetiva de IRPF de 22,3% | 2 – Foi considerada alíquota nominal de 11,33%.

3 – A carga tributária efetiva da Holding pode ser ainda menor mediante a utilização de créditos de IBS e CBS permitidos na nova lei.

Nos dias de hoje, a diferença entre sucesso e fracasso está nos detalhes, e planejamento tributário deixou de ser algo praticado apelas por grandes empresas e passou a ser algo indispensável, até para as famílias, podendo ser a ferramenta que definirá o sucesso financeiro de empresas e patrimônios familiares.

Dito isso, nos resta ainda, analisar as Holdings sobre o prisma das vantagens sucessórias e hereditárias.

Infelizmente, as sucessões feitas por meio de inventários têm consumido de 20% a 30% do patrimônio familiar (honorários de advogado, custas processuais, certidões, etc), além de gerar desgastes e brigas entre herdeiros e extrema demora.

Muitas vezes os custos elevados do processo exigem dos familiares a venda de um imóvel por valor abaixo do valor de mercado devido à baixa liquidez imobiliária, gerando ainda mais prejuízos pela venda com desconto, podendo causar até rebaixamento social e econômico de herdeiros para conseguirem meios financeiros para finalizar o inventário.

Além de tudo isso, ainda nos assombra o risco iminente de aumento tributário do ITCMD, famoso imposto sobre herança e doações, que, já sofreu recentemente aumentos na atualização da base de cálculo e vai sofrer aumento de alíquota.

A reforma exige que todos os Estados adotem um sistema progressivo de alíquotas (ou seja, alíquotas que aumentam conforme o valor da herança/doação) — inclusive onde hoje elas são fixas, como em Minas Gerais, que a alíquota “ainda” é fixa em 5%.

Projetos de lei em tramitação no congresso nacional tentam aumentar o limite constitucional de 8% do ITCMD para até 25%. Isso demonstra o objetivo perseguido pelo legislador em aumentar o imposto sobre heranças e doações. Aqui um ponto de atenção de alto risco para o patrimônio das famílias.

Com uma Holding Familiar é possível não apenas evitar inventários como reduzir em 90% os custos de transmissão de herança ainda em vida, tudo isso depende apenas de planejamento e organização.

Ademais, uma Holding familiar, rural ou patrimonial, sempre vai significar profissionalização da gestão patrimonial, ganhos de governança, segurança patrimonial separando bem o que é da empresa ou negócio da família e o que é patrimônio e bens da família, além de otimização tributária.

Outro ponto sensível é a retirada de lucros. A reforma trouxe uma nova tributação sobre lucros e distribuídos que ultrapassem R$50 mil mensais ou R$600 mil anuais, algo comum em grupos familiares do agro que concentram renda em poucos membros.

As Holdings se tornaram ferramentas extremamente eficazes para evitar a ocorrência da tributação sobre dividendos.

Sem planejamento, o que hoje é visto como “lucro limpo” pode passar a sofrer incidência tributária relevante na pessoa física do sócio.

Onde a holding entra nessa equação

A constituição de uma holding familiar, patrimonial ou rural permite centralizar imóveis, participações societárias e atividades operacionais em uma única estrutura jurídica (não necessariamente em apenas um CNPJ), trazendo benefícios claros:

- Redução da carga tributária sobre aluguéis e rendimentos patrimoniais;

- Planejamento da distribuição de lucros, com maior previsibilidade e eficiência fiscal;

- Separação entre patrimônio pessoal e risco da atividade produtiva, algo essencial no agro;

- Facilidade na sucessão familiar, evitando conflitos e custos elevados no futuro.

Não podemos deixar de esclarecer, também, que em muitos casos a venda de imóveis também se mostra mais benéfica numa Holding, sendo objeto de muita dúvida entre as pessoas a viabilidade de compra e venda de imóveis nessa modalidade, não havendo nenhuma restrição quanto a isso, desde que respeitados os interesses e as cláusulas societárias.

Holding não é só para grandes grupos

Um erro comum é achar que holding é solução apenas para grandes patrimônios, grandes produtores ou grupos empresariais. Na realidade, famílias com patrimônio rural, imóveis de renda ou faturamento recorrente já podem se beneficiar desse tipo de estrutura.

Com a reforma tributária aumentando a complexidade e a carga sobre a pessoa física, manter tudo “como sempre foi feito” vai sair caro e o momento para agir, é agora!

Planejamento hoje evita problemas amanhã

O ponto central é entender que a holding não é uma ferramenta isolada. Ela precisa estar alinhada à atividade rural, ao perfil da família e às novas regras tributárias. Uma estrutura mal feita pode gerar autuações, perda de benefícios fiscais ou até problemas sucessórios — exatamente o oposto do que se busca.

Por isso, a procura por assessoria especializada é fundamental. Um planejamento bem conduzido reduz tributos, protege o patrimônio e traz segurança jurídica. Já soluções improvisadas, sem análise técnica, podem criar riscos tributários que, em vez de resolver, acabam gerando novos problemas.

No novo cenário tributário do Brasil, quem se antecipa planeja melhor e paga menos.

Thiago Moreira de Sousa – Advogado | Save Co. Inteligência Tributária

Whatsapp: 031 98787-6444

Instagram: https://www.instagram.com/thiago.moreira.tributario/

E mudando de assunto, você sabia que apesar do “Agro é POP”, nossos talentos estão de partida? Clique aqui e saiba mais da crise invisível que nos ameaça!

O Farmnews disponibiliza, diariamente, seus estudos de forma gratuita pelo whatsapp. Clique aqui!