A margem da soja e da agricultura em geral está cada vez mais incerta e volátil, especialmente com as turbulências geopolíticas que se somam aos desafios operacionais do campo.

Aliás, temos ressaltado que sistemas produtivos eficientes e produtivos podem muitas vezes não ser lucrativos. Isso mostra que produtividade alta, sozinha, não garante resultado econômico positivo.

Os custos de produção estão cada vez mais incertos, voláteis e em alta, assim como os preços dos grãos. Estar exposto sem uma gestão de risco e estratégias de proteção, em um cenário de margem cada vez mais apertada é algo que tem se tornado proibitivo.

E a ideia aqui é a de exemplificar, com números, o risco do agricultor quando o assunto é a margem da soja. Vamos mostrar o impacto, na margem, a partir da variação tanto do preço de venda como da produtividade do grão.

Nesse exercício, um primeiro de muitos que iremos trazer sobre o tema, vamos desconsiderar para efeito de simplicidade, a variação no custo médio operacional de R$5,31 mil por hectare utilizado como cenário base para o estudo!

O custo de R$5,31 mil por hectare como referência foi considerado apenas os valores operacionais, ou seja, sem incluir qualquer custo de capital ou remuneração que, aliás, aumentaria esses valores para patamares em torno de R$8,00 mil por hectare. Esses valores são apenas uma referência.

O objetivo aqui é o de mostrar que a apuração de lucro e prejuízo, no campo, sempre esteve relacionada a pequenas diferenças nessas variáveis. A questão é que essas variáveis têm oscilado cada vez mais e em amplitudes cada vez maiores.

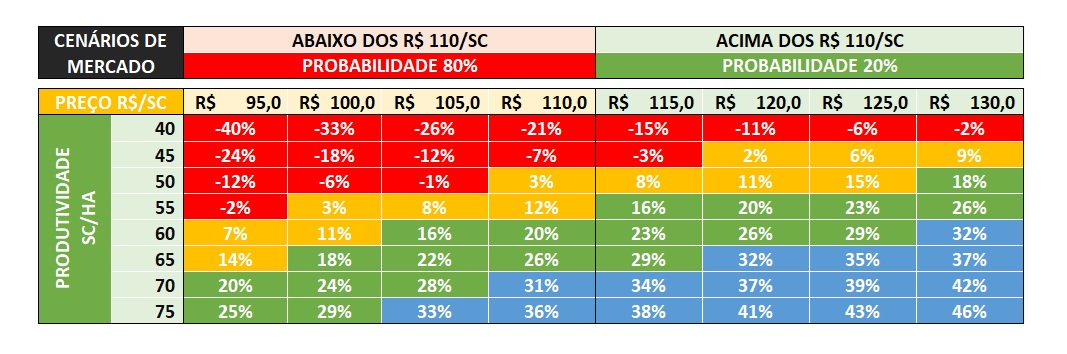

Considerando esse custo médio de R$5,31 por hectare, vamos avaliar o efeito na margem da soja para diferentes cenários de preço de venda do grão (região do Triângulo Mineiro) e produtividades alcançadas (Tabela abaixo).

A Tabela apresenta um estudo empírico de sensibilidade, mostrando a margem potencial da soja, considerando diferentes cenários de produtividade e preço de venda do grão (regão do Triângulo Mineiro), considerando um cenário base de custo de produção (operacional) de R$5,31 mil por hectare.

A margem da soja é muito sensível a produtividade e preço médio de venda, isso sem considerar o efeito da variação no custo de produção.

Como dissemos, vamos incluir essa variável de efeito da variação de custo nos próximos estudos. Contudo, como podemos interpretar os dados da Tabela acima?

Em um cenário pessimista, caso a produtividade da soja seja de 50 sacas por hectaree o preço médio de venda de R$100,0 por saca, a margem da atividade, para um custo de R$5,31 por hectare, seria negativa em 6,0%. Em outras palavras, com uma produtividade de 50 sacas por hectare e um preço médio de venda de R$100,0 por saca, a receita bruta seria de R$5,00 mil por hectare. Como o custo operacional foi de R$5,31 por hectare, o resultado seria um prejuízo de cerca de R$0,31 mil por hectare e uma margem (sobre a receita) negativa de em torno de 6,0%.

O importante aqui é observar que nesse estudo, a probabilidade do preço da soja na região do Triângulo Mineiro ficar abaixo de R$110,0 por saca é de 80,0%, o que mostra que para uma margem da soja de no mínimo 20,0%, a produtividade não poderia ser menor que 60,0 sacas por hectare (Tabela acima).

Por outro lado, sistemas eficientes em produtividade e planejamento, que praticam gestão de risco e mecanismos de proteção de preço, podem alcançar resultados interessantes. Veja que nesses casos a margem da soja pode alcançar patamares superiores a 40,0%. Isso está relacionado também a gestão e estratégia!

Veja também que no início da segunda metade de março, o preço futuro da soja precificava um cenário de preços relativamente estáveis em relação ao valor do grão no físico, ou seja, mantendo uma perspectiva de pouca variação no valor esperado da soja para 2026, especialmente para os vencimentos mais distantes.

No entanto, no final da segunda metade de março, a perspectiva do preço futuro da soja melhorou, ainda que discretamente, precificando alta para todos os contratos com vencimento em aberto e de maior liquidez, especialmente para aqueles com vencimento mais próximo, até agosto de 2026.

E mudando de assunto, a importação de fertilizantes pelo Brasil acumulou queda na parcial de março de 2026, até a 3ª semana do mês, frente a março de 2025, enquanto o preço médio de compra (FOB) subiu quase 25,0%.

A média diária de compra de fertilizantes na parcial de março de 2026, até os 15 primeiros dias úteis do mês, foi de 118,07 mil toneladas, valor 13,9% abaixo do que foi observado em março de 2025, quando a média diária de importação, pelo Brasil, foi de 137,21 mil toneladas.

O Farmnews tem apresentado a evolução dos preços esperados da matéria-prima de um modo mais frequente desde o início do conflito no Oriente Médio. A escalada militar iniciada no final de fevereiro entre Israel / Estados Unidos e Irã recoloca o agro diante de um tipo de risco que não nasce na lavoura, mas chega nela rápido: energia e logística. É o risco geopolítico!

Mas o importante é lembrar que a importação de fertilizantes pelo Brasil, embora tenha caído em março de 206 como consequência do conflito no Oriente Médio, o ritmo de compra já vinha apresentando queda mesmo antes do início da guerra.

A importação de fertilizantes pelo Brasil nos 2 primeiros meses de 2026, ou seja, de janeiro a fevereiro, somou 5,26 milhões de toneladas, valor pouco abaixo do observado no acumulado até fevereiro de 2025 (5,30 milhões de toneladas).

Isso mostra que o conflito no Oriente Médio agravou o risco de falta de matérias-primas, uma vez que as compras já vinham mostrando queda, especialmente da ureia. A importação de ureia pelo Brasil somou 790,7 mil toneladas entre janeiro e fevereiro de 2026, o menor valor para o período do ano em uma série iniciada em 2018 e 31,1% menor que a compra realizada no mesmo período de 2025 (1,14 milhão de toneladas).

O Farmnews disponibiliza, diariamente, seus estudos de forma gratuita pelo whatsapp. Clique aqui!