O Simples Nacional foi mantido, mas a chegada do IBS e da CBS, somada às mudanças na tributação do agro, exige uma revisão estratégica de quem quer continuar competitivo, vendendo para usinas, indústrias e grandes empresas.

1 – AS INTENÇÕES DA REFORMA

A Reforma Tributária, inicialmente, tem como objetivo simplificar o sistema tributário brasileiro, tornando-o mais transparente, justo e eficiente. O foco principal é acabar com a “guerra fiscal” entre estados, reduzir a complexidade de obrigações acessórias e eliminar a cobrança de impostos em cascata (imposto sobre imposto), que encarece produtos e serviços ao longo da cadeia produtiva.

A implementação da Reforma em nosso sistema brasileiro veio com a promessa de se fazer uma melhoria prática da tributação, uma apuração mais facilitada e justa, pronta para evitar a guerra fiscal entre estados e municípios, voltada ao consumo.

Apesar desse discurso inicial de simplificação, na prática já observamos nos últimos meses que ocorreram reforma da renda com aumento de tributação da pessoa física, maior tributação sobre patrimônio, sucessão e doações, redução de 40 bi de reais em benefícios fiscais, aumento de IOF, dentre outras.

O que percebemos ser a real intenção do legislador e do governo vigente é uma série de mini reformas dentro da reforma, a fim de garantir não apenas uma finalidade altruísta, para melhorar e simplificar o sistema fiscal, mas também garantir as receitas estatais, sem que vejamos, em contra partida, redução de custos e despesas por parte dos agentes políticos que comandam a nação.

Desta maneira, abordaremos a presente matéria de forma estritamente reflexiva, sobre o que o empreendedor deve se preocupar para o momento e para os próximos anos, embasado no que o próprio movimento legislativo tem demonstrado ao contribuinte e na nossa prática, como sendo o caminho a ser buscado:

“Pagar o menor imposto possível, dentro da lei.”

A reforma substitui tributos antigos (PIS, Cofins, ICMS, ISS e IPI*) por dois novos tributos sobre o consumo: o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços), ambos baseados no modelo de IVA (Imposto sobre Valor Agregado), adotado em mais de 170 países.

Trará também um novo imposto seletivo, já apelidado de “imposto do pecado”, que taxará mais expressivamente produtos ou serviços os quais o estado quer inibir o consumo, por entender prejudiciais ao meio ambiente ou à saúde ou atividades vistas como “negativas” do ponto de vista social, como a produção e comercialização de bebidas alcóolicas, jogos de azar, mineração, combustíveis fósseis, etc. É um imposto para desestimular o consumo de certos produtos e ajustar comportamentos.

Criará ferramentas e automações de cruzamentos de dados para fiscalizar, cobrar, autuar e punir, além de garantir recebimento ou recolhimento de tributos de forma automática, figura esta chamada de “split payment”, ou, em português, pagamento dividido, que é um dos pontos mais importantes e práticos da Reforma Tributária para lojistas, pequenos comerciantes e prestadores de serviços.

O split payment é um mecanismo em que, no momento do pagamento de uma venda (por exemplo, no cartão de crédito, PIX, boleto, etc.), o valor referente ao imposto (IBS/CBS) é automaticamente separado e vai direto para o governo, enquanto o restante fica com o vendedor.

Ou seja:

- O cliente paga um valor total.

- O sistema financeiro “divide” esse valor: uma parte vai para o caixa do vendedor e outra parte é recolhida na hora para o fisco.

Como isso afeta o produtor, lojista, comerciante e prestador de serviços?

- Menos risco de esquecer ou atrasar o pagamento do imposto (porque ele já é retido na hora).

- Menor fluxo de caixa disponível para o empresário, pois parte do valor da venda “some” direto para o governo.

- Mais transparência para o consumidor e para o fisco.

- Menos espaço para negociação de “desconto sem nota”, pois o imposto já é recolhido automaticamente.

- Necessidade de sistemas de gestão e integração com bancos, adquirentes e plataformas de pagamento atualizados para lidar com o split.

Exemplo prático:

Imagine que você vende um produto por R$1.000,00 e a alíquota aplicável de IBS/CBS seja 20%. Com o split payment, quando o cliente pagar, imediatamente, R$200,00 vão direto para o governo e só R$800,00 entram no seu caixa.

Você não precisa mais se preocupar em pagar o imposto depois, mas também não pode contar com o valor total no seu fluxo de caixa.

É uma forma de controle e de evitar a sonegação fiscal, fiscalização ativa antes mesmo do dinheiro entrar na conta do contribuinte.

Como visto, o caminho que estamos seguindo é o de um sistema mais moderno, com regras mais claras, não cumulatividade plena (ou seja, direito a crédito em todas as etapas), e maior previsibilidade para empresas e consumidores.

O objetivo, segundo o que é declarado pelos atores ativos da reforma, é que cada empresa pague imposto apenas sobre o valor que efetivamente agrega, e que o imposto seja cobrado no destino (onde o produto ou serviço é consumido), e não mais na origem.

No entanto, esse novo modelo exige mais organização, controle e planejamento das empresas, especialmente das pequenas e médias, que antes se beneficiavam da simplicidade do Simples Nacional sem se preocupar tanto com créditos tributários.

Em resumo:

- Objetivo inicial: simplificar, tornar o sistema mais justo e eficiente, acabar com a cobrança em cascata e facilitar a vida de quem empreende.

- Para onde estamos indo: um sistema mais transparente, com impostos sobre valor agregado, foco em créditos ao longo da cadeia e maior exigência de gestão e organização para todos os empresários, e, claro, previsões de muita confusão e dúvidas durante toda essa transição, o que, normalmente, também gera excelentes oportunidades para quem souber aproveitar.

2 – A REFORMA E O AGRO

A Reforma Tributária deixou muita gente do agro preocupada, mas também abriu espaço para quem está disposto a profissionalizar a gestão. A Emenda Constitucional 132/2023 criou um novo sistema de tributos sobre o consumo, com o IBS (Imposto sobre Bens e Serviços) e a CBS (Contribuição sobre Bens e Serviços) substituindo PIS, Cofins, ICMS e ISS (e o IPI para a maioria dos produtos). Ao mesmo tempo, a Lei Complementar 214 manteve o Simples Nacional como regime simplificado para micro e pequenas empresas, inclusive do campo.

A diferença é que, agora, o jogo não é mais só “pagar menos imposto”: entra com força a lógica dos créditos tributários ao longo da cadeia e a necessidade de mostrar profissionalismo na gestão financeira, patrimonial e tributária.

No dia a dia, o produtor e o empresário do agro sempre estiveram mais preocupados com chuva, ureia, diesel, usina e banco do que com tributos e gestão fiscal. Ocorre que, do mesmo jeito que uma guerra do outro lado do mundo faz o fertilizante disparar, uma mudança de lei aqui dentro muda margens, preços e até a forma de fazer negócio.

A reforma não é apenas mais um problema: ela é um marco. Vai separar o produtor amador – que não sabe exatamente quanto custa produzir, quanto deve e quanto paga de imposto – do produtor profissional, que domina seus números, protege patrimônio, organiza contratos e usa a lei a seu favor.

3 – Simples Nacional continua, mas o jogo mudou.

O Simples Nacional, previsto na Lei Complementar 123/2006, foi preservado. Ele continua permitindo reunir em uma única guia (o DAS) tributos como IRPJ, CSLL, contribuição previdenciária e, agora, IBS e CBS no lugar de PIS, Cofins, ICMS e ISS.

Para quem fatura até R 4,8 milhões, a simplicidade continua sendo um grande atrativo, principalmente para pequenos negócios e operações mais voltadas ao consumidor final.

É sempre bom destacar que o limite “atual” para que uma empresa esteja no regime especial do Simples Nacional são:

1 – o faturamento bruto de até 4,8 milhões no ano, que está sob possível revisão e atualização de valor no Congresso Nacional (possibilidade de se atualizar o teto para até 8,3 milhões/ano aproximadamente), e;

2 – atividade compatível e permitidas para este regime especial (CNAEs).

Também é sempre bom frisar que, nem sempre, estar no regime do Simples Nacional é o melhor estrategicamente, que a tributação será menor que nos demais regimes, principalmente em casos de faturamentos acima de R$3 milhões ao ano, sendo recomendado um planejamento e simulação entre regimes, pois a alíquota no Simples Nacional pode chegar a 33% (alíquota total – “cheia’) a depender da atividade e faturamento, ou seja, percentual muito superior ao que se teria em regimes comuns como lucro real e presumido.

Lembre-se: No Simples Nacional, a alíquota final é aplicada sobre o faturamento total ou bruto, enquanto nos regimes normais, há incidência de IRPJ e CSLL sobre o lucro real (se este realmente ocorrer) ou sobre um percentual presumido a depender do regime.

Nos regimes comuns, existe também a possibilidade de créditos tributários, principalmente no lucro real, reduzindo a base de cálculo de tributos ou até mesmo não ocorrendo a tributação em caso de prejuízos, ou regimes especiais de ICMS na comercialização de e-commerce, que reduzem a carga para cerca de 1,3% a 1,5% nas vendas interestaduais, geralmente sendo necessário adotar o Lucro Presumido ou Lucro Real para usufruir. Isso pesa muito no comparativo entre Simples Nacional e empresas normais.

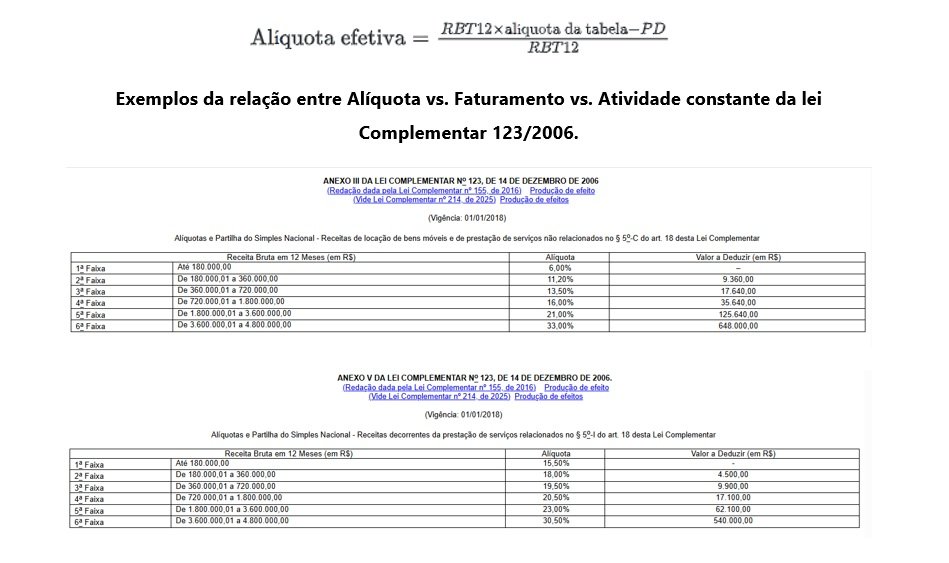

Importante entender e diferenciar a alíquota nominal do Anexo x alíquota efetiva do Simples

- A tabela do Simples traz uma alíquota nominal(por exemplo, 19%, 22%, 30% etc.).

- A alíquota efetivaé aquela que realmente incide sobre o faturamento, depois da fórmula:

Como sempre digo, cada caso, realmente, é um caso, pois para se chegar ao que interessa, que é a alíquota efetiva, será ainda preciso verificar outras questões, como valores a deduzir e o Fator R, que é um cálculo que compara a folha de pagamento da empresa com o seu faturamento nos últimos 12 meses.

O Fator R influencia diretamente se a empresa será tributada pelo Anexo III (alíquotas menores) ou pelo Anexo V (alíquotas maiores) do Simples Nacional, especialmente para prestadores de serviços. Perceba pelas tabelas acima, que, em no Anexo III, a alíquota do imposto do Simples Nacional se inicia em 6%, enquanto no Anexo V, inicia-se em 15,50%.

Em poucas palavras:

- Se a folha de pagamento for alta em relação ao faturamento(Fator R acima de 28%), a empresa paga imposto pelo Anexo III, com alíquotas menores.

- Se a folha for baixa em relação ao faturamento(Fator R abaixo de 28%), a empresa cai no Anexo V, com alíquotas bem mais altas.

Perceba, que, quanto menor o Fator R, maior a alíquota final do Simples Nacional para muitos prestadores de serviços. Isso pode fazer a diferença entre pagar: 6% contra 15,5%, ou 11% contra 18%, ou 13,5% contra 18% de imposto sobre o faturamento, dependendo do caso.

Além de tudo isso explorado acima, muitas vezes um ajuste de CNAE, contrato e forma de apresentar o produto ou serviço, permite reduções significativas em percentual de imposto a ser pago, o que é conhecido como elisão fiscal, prática legal, prevista em lei desde que comprometida com os propósitos negociais.

Um enquadramento tributário, sem planejamento, pode representar uma carga de 250% a mais de imposto, e muitas empresas acabam pagando até mais por falta de planejamento. Parece repetitivo, embora seja necessário, mais uma vez, a palavra mais usada no ano de 2026 e a ser pronunciada na próxima década é: Planejamento!

Reitero que todas as regras acima, são do jogo em andamento, que já permitem inúmeras possibilidades de planejamento em busca de se pagar o menor imposto possível, que na maioria das vezes significa a virada entre vencer ou perder no mundo dos negócios.

Entretanto, além das regras atuais, teremos a partir de 2027 novo regramento complementar.

A Reforma trouxe uma novidade importante: a possibilidade de um regime híbrido.

A partir de 2027, empresas optantes pelo Simples poderão escolher permanecer como já são, apuração de impostos facilitada, pagamento unificado no DAS e gerar menos créditos ao longo da cadeia, ou recolher IBS e CBS “por fora” do DAS, em relação a operações com outras empresas, ou seja, vendas de produtos ou serviços que tenham como compradores ou tomadores empresas (B2B).

Em outras palavras, a empresa continua no Simples para IRPJ, CSLL, CPP e demais tributos, mas pode passar a apurar IBS e CBS como se estivesse no regime geral, destacando esses tributos na nota fiscal e gerando mais créditos aos seus compradores.

Isso muda a dinâmica de competitividade de quem vende para clientes empresariais, especialmente no agronegócio. É aqui que surge, agora, mais um emaranhado de possibilidades a se considerar, além das regras atuais do jogo, precisaremos rever nossos negócios para que ele esteja o mais eficiente possível no campo fiscal, o mais otimizado possível para pagar o menor imposto dentro da lei e quem já entendeu isso, saiu na frente.

4 – IBS e CBS: crédito vira moeda de negociação.

O novo modelo de IBS e CBS segue a lógica do IVA: o imposto incide sobre o valor agregado em cada etapa da cadeia, o que é pago nas compras gera crédito para abater do que é devido nas vendas, salvo algumas exceções da lei. A Lei Complementar 214 coloca a não cumulatividade plena como um dos pilares do sistema.

O objetivo é evitar “imposto em cascata” e permitir que cada empresa pague imposto apenas sobre a parte de valor que ela realmente adicionou.

No regime normal, a conta é clara: paga-se IBS/CBS na compra, toma-se crédito; cobra-se IBS/CBS na venda, apura-se débito; compensa-se uma coisa com a outra.

No Simples, a empresa paga tudo em uma alíquota única sobre o faturamento, sem apuração detalhada de créditos e débitos por operação. A reforma deixou expresso que, mesmo assim, o optante pelo Simples vai poder transferir algum crédito de IBS/CBS aos seus clientes, mas limitado ao valor efetivamente recolhido desses tributos dentro do DAS.

Como a carga do Simples costuma ser menor do que a do regime geral, o crédito que o cliente recebe ao comprar de uma empresa do Simples tende a ser bem menor.

No agronegócio, isso pesa. Usinas, agroindústrias, frigoríficos, supermercados e redes de varejo, cooperativas e tradings vivem de crédito tributário: quanto mais IBS e CBS conseguirem se creditar, menor é a carga efetiva que sobra para elas.

Se dois fornecedores oferecem o mesmo produto, pelo mesmo preço, mas um gera crédito maior e outro gera crédito menor, a tendência é que o comprador prefira o fornecedor que lhe entrega melhor posição tributária. É exatamente nesse ponto que a empresa do Simples pode começar a perder espaço, mesmo sem “fazer nada de errado”.

5 – Regime híbrido: uma saída para quem vende B2B (Empresa para empresa)

Para evitar essa perda de competitividade, o regime híbrido surge como ferramenta estratégica. A partir de 2027, uma empresa do agronegócio ou qualquer outra enquadrada no Simples – uma pequena usina, uma clínica veterinária, uma agroindústria regional ou uma fornecedora de insumos, como uma loja agropecuária, por exemplo – poderá optar por destacar IBS e CBS na nota, nas vendas para outras empresas.

Na prática, isso faz com que o cliente se credite de IBS/CBS como se estivesse comprando de uma empresa fora do Simples, o que pode ser um diferencial importante para manter ou conquistar grandes contratos.

Essa escolha não precisa ser feita no escuro. Ela é mais interessante para negócios com forte atuação B2B, em cadeias longas e com clientes empresariais sensíveis ao crédito tributário. No caso de empresas que vendem principalmente para consumidor final (B2C) – como lojas agropecuárias do varejo, comércio direto ao pequeno produtor pessoa física ou prestação de serviços ao consumidor – o impacto da transferência de crédito é bem menor, já que o cliente final não se credita de IBS/CBS. Para esse grupo, a simplicidade do Simples pode continuar sendo a melhor opção.

Entretanto, se possuem vendas concentradas ou volumes expressivos de vendas para outras empresas, será necessário passar por um planejamento tributário para que se possa saber, mediante estudos e simulações estratégicas, qual a melhor opção para esse contribuinte.

6 – Reforma Tributária e insumos: a conta vai exigir mais gestão

Para o produtor em geral, a Reforma mexe também com o custo dos insumos e com a tributação da produção. Fertilizantes e defensivos, que antes tinham alíquota zero de PIS/Cofins, passam a ser alcançados por IBS e CBS com alíquota reduzida em 60%, conforme o artigo 138 da LC 214. Isso tende a elevar o custo nominal desses insumos, ainda que, em certas situações, exista diferimento e tratamento específico para pequenos produtores e operações entre contribuintes.

Na venda da produção “in natura”, a LC 214 traz regra semelhante. O artigo 137 determina que “ficam reduzidas em 60% as alíquotas do IBS e da CBS incidentes sobre o fornecimento de produtos agropecuários, aquícolas, pesqueiros, florestais e extrativistas vegetais in natura”.

Em linguagem simples: a produção primária, como a cana-de-açúcar por exemplo, antes não tributada por PIS, Cofins e ICMS, passa a pagar, mas com uma alíquota especial correspondente a 40% da alíquota cheia de IBS e CBS.

Estimando uma carga padrão de IBS/CBS em torno de 28,5% ao final da transição, a carga efetiva sobre a cana e outros produtos que não se enquadraram na nova lei com benefícios de alíquota zero, isenção, suspensão ou não incidência, comercializadas “in natura”, tendem a ficar próxima de 11,4%, com alíquota total ou cheia, sendo importante a se considerar que o que importa na prática, é a alíquota efetiva, aquela de fato aplicada após compensar créditos e débitos.

O não recolhimento de PIS/Cofins e ICMS de antes e até agora em 2026, dará lugar, a partir de 2027, a um regime de alíquota reduzida com crédito ao longo da cadeia para aqueles que optarem em ser contribuintes de IBS e CBS.

Lembrando que grande parte da produção agrícola continuou com os benefícios fiscais, como carnes, café, milho, soja, massas alimentícias, dentro outros, sendo destacado acima algumas exceções, frisando a necessidade de uma revisão e planejamento tributário pois as regras mudaram e vão impactar de forma diferente cada tipo de produtor e segmento de negócio.

O famoso “cada caso é caso”, nunca fez tanto sentido como agora.

O setor de serviços tende a ser o mais impactado pela reforma, pois ocorrerá a majoração das alíquotas atuais.

A carga tributária total no Simples Nacional, que hoje gira, em média, de 5% a 12% para empresas de serviços, poderá ter um acréscimo, se contribuinte de IBS e CBS, de uma alíquota base de até 28,5%, segundo estimativas oficiais, pagando o correspondente a indústria e comércio.

A leitura aqui merece cuidado e atenção. Não é que serão 28,5% a mais em tributos, ao se destacar o IBS e a CBS, estarão também aqui englobados os recolhimentos inerentes a ISS (Municipal) e ICMS (Estadual) já inclusos na alíquota base do Simples Nacional e não ocorrerá a tributação sobre tributação, podendo se reduzir muito esta alíquota mediante créditos tributários das etapas anteriores.

Ocorre, aqui, que o sistema de créditos não cumulativos pode deixar o sistema de impostos menos pesado também para o Simples Nacional, distribuindo melhor os tributos sobre o consumo. No modelo B2B, as empresas que contratam o serviço podem gerar créditos de imposto, o que ajudará a compensar o aumento da alíquota.

Esse novo desenho reforça a relevância da contabilidade e da boa organização dos documentos fiscais. Em diversas operações com insumos, a LC 214 estabelece o diferimento (o imposto deixa de ser cobrado na entrada e é exigido apenas na etapa seguinte) e, em outras, prevê crédito presumido para o adquirente da produção rural.

Identificar em qual cenário a fazenda ou a empresa se enquadra – diferimento, alíquota reduzida, crédito presumido, operação com ou sem direito a crédito – torna-se essencial para planejar não apenas o custo, mas também a formação de preços e a própria estratégia comercial.

Simples Nacional, IBS/CBS e planejamento: a decisão deixou de ser na base do “eu acho”, do “mas sempre fizemos assim” para “é necessário rever o plano dentre tantas novas possibilidades”.

Antes da Reforma, a escolha pelo Simples Nacional era, muitas vezes, quase automática: faturamento dentro do limite, cálculo simplificado, menos burocracia, então “vamos de Simples”.

Agora, com IBS e CBS, essa decisão ficou bem mais complexa. Entram no cálculo, além das alíquotas:

- o perfil dos clientes (se são empresas que se creditam ou consumidores finais);

- o perfil dos fornecedores (se são empresas que lhe geram créditos);

- o volume de compras de insumos tributados;

- a posição da empresa na cadeia (se está mais no início, no meio ou no fim);

- a necessidade de gerar crédito competitivo para manter contratos.

Migrar para lucro presumido ou lucro real, ou mesmo recolher IBS e CBS por fora, mantendo os demais tributos no Simples, traz oportunidades de crédito, mas também aumenta o custo de conformidade.

Exigirá contabilidade robusta, sistemas de gestão, controle de notas e de créditos, operação por operação. Erro de escrituração pode virar autuação e improviso passa a custar caro.

Conclusão – E aqui trago um convite à ação

A Reforma Tributária não acabou com o Simples, mas tirou o conforto de decidir regime tributário “no feeling”. Para o produtor rural e o empresário do agronegócio, especialmente quem vende para usinas, indústrias, redes de varejo ou grandes empresas, seguir no Simples sem reavaliar a posição pode significar perder competitividade e dinheiro ao longo dos próximos anos.

Como advogado tributarista com atuação focada no agro, meu trabalho é justamente pegar a realidade do seu negócio – faturamento, custos, cadeia de clientes e fornecedores – e traduzir as novas regras de IBS, CBS e Simples em decisão prática: manter-se no Simples ou não, analisar se é mais vantajoso trabalhar na pessoa física ou não, verificar como a folha de salários é tributada, Funrural, propriedade, contratos de arrendamento ou parceria, rever a forma como o produto é vendido e tributado ou se existem formas de reduzir tributação, se há geração de créditos de carbono para monetizar a propriedade com fonte extra de renda, analisar migrar de regime ou adotar o modelo híbrido de forma estratégica, muito mais. A análise é sempre profunda e pesonalizada.

Isso é feito com base na EC 132/2023, na LC 214 e na legislação do Simples Nacional, sempre olhando para números concretos, não para achismos.

Se você é produtor ou empresário do agro ou de qualquer outro setor e quer saber se está no regime certo, o passo mais inteligente agora é fazer um diagnóstico tributário técnico da sua operação. Uma leitura cuidadosa da sua estrutura hoje pode significar economia relevante de imposto, mais crédito para os seus clientes e mais fôlego de caixa para atravessar esse novo ciclo da Reforma com segurança e vantagem competitiva.

Como sempre digo, quem se planeja paga menos impostos e se diferencia no mercado.

Como sempre alertamos, no novo cenário tributário brasileiro, quem se antecipa planeja melhor e colhe os frutos, e agora, nem é questão de se antecipar, é questão de não perder o prazo imposto pela lei! Mexa-se!

E mudando de assunto, você sabe quanto custa uma holding familiar – e onde está o verdadeiro custo dessa decisão? Clique aqui e confira!

Thiago Moreira de Sousa – Advogado | Save Co. Inteligência Tributária

Whatsapp: 031 98787-6444

Instagram: https://www.instagram.com/thiago.moreira.tributario

O Farmnews disponibiliza, diariamente, seus estudos de forma gratuita pelo whatsapp. Clique aqui!