A cadeia de pecuária de corte passou por intensas transformações nas últimas décadas, que resultaram em uma nova dinâmica do setor.

É evidente para os agentes da cadeia que, desde o início do Plano Real e do fim do movimento inflacionário e ganhos financeiros, tanto o produtor como a indústria tiveram que se adaptar à nova realidade de margens reduzidas e à necessidade de capital de giro.

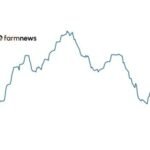

Clique aqui e confira a evolução histórica dos preços corrigidos do boi gordo ao longo de 50 anos!

Esse novo cenário da economia brasileira e o movimento de globalização da década de 90 foram, de certa forma, os propulsores da busca por melhor planejamento da atividade de pecuária de corte como cadeia.

Nesse sentido, desde o início dos anos 2000 – e especialmente nos últimos 10 anos –, com o expressivo aumento das exportações de carne bovina brasileira (clique aqui), o setor de pecuária de corte vem passando por três grandes movimentos de quebras de paradigmas: o industrial, o do mercado consumidor e, por fim, o de dentro da porteira, da produção.

O primeiro grande movimento observado foi em relação aos frigoríficos. Com a redução do ganho financeiro da inflação, a abertura do mercado e a necessidade de se tornar mais eficiente, o setor industrial se viu na necessidade de maiores fluxo de caixa e de capital para investimento e também de crescimento – tanto no mercado interno quanto no externo. Esse movimento começou em 2007, com a abertura de capital da JBS, Minerva e Marfrig, somada à política do governo da época – de criação das “campeãs nacionais” –, com aporte de órgãos públicos, como BNDES e fundos de previdência de estatais.

A abertura de capital dessas empresas, por sua vez, trouxe uma nova realidade para o setor. Houve melhora na estruturação financeira e na atuação nos mercados futuros de câmbio e de boi gordo, assim como alongamento de contratos com clientes e busca para se chegar ao consumidor final.

Essa nova realidade no setor fez com que muitas indústrias deixassem a atividade por faltas de eficiência e de profissionalismo e pela forte concorrência justamente com os grupos que estavam adquirindo maior aporte de capital. Como consequência, houve um movimento de concentração do setor – a participação das três grandes empresas do setor no abate nacional saiu de 27,8% em 2007 para 57,4% em 2016 (com base no abate com SIF). E esse movimento mudou as relações entre fornecedores e clientes, estimulando alterações também nos demais elos da cadeia.

A segunda quebra de paradigma (e a grande transformação na cadeia) ocorreu no mercado consumidor. No período de 2005 a 2014, a economia brasileira passou por um cenário positivo, com controle de inflação e aumentos do salário real e do emprego, resultando em um mercado consumidor aquecido, principalmente com o crescimento da classe média. O maior poder aquisitivo, por sua vez, levou o consumidor brasileiro a buscar produtos com maior valor agregado e, no caso da carne bovina, uma carne mais padronizada, macia, precoce e de diferentes raças.

Esse movimento fez com que, pela primeira vez, surgissem no mercado as marcas de carne bovina e “boutiques de carnes” (clique aqui). Observou-se, também, crescimento de frigoríficos com selos de carnes diferenciadas e especializadas em nichos de mercado. Nesse ponto, surge a economia de diferenciação, em que o consumidor busca qualidade e cria uma relação nova com o produto ofertado.

Em São Paulo, novos frigoríficos surgiram, trabalhando com carnes de gado cruzado ou europeu, tendo somente o selo Sisp (Serviço de Inspeção Estadual), ou seja, no intuito de vender carne apenas no estado paulista, onde há alto poder aquisitivo e demanda firme e forte por produtos diferenciados. Um número que atesta esse movimento é o de abate. Em 2010, o abate SIF (Serviço de Inspeção Federal) representava 92% do total nacional e, em 2017, caiu para 77%.

Dados do Indea (Instituto de Defesa Agropecuária de Mato Grossso) mostram como a busca por precocidade e maciez impactou também no setor produtivo. Enquanto em 2006 o abate de bovinos com mais de três anos representava 57% do total do estado mato-grossense, em 2017, o abate de bovinos até três anos correspondeu a 77% (Indea).

A terceira grande quebra de paradigma ocorreu dentro da porteira, no sentido de como o produtor passou a enxergar a sua atividade após as mudanças no setor na última década – vale lembrar que, até os anos 90, pecuaristas tinham o boi gordo como reserva de valor.

A necessidade de melhorar a produtividade e a rentabilidade da pecuária de corte – devido ao avanço de outras atividades (grãos, cana-de-açúcar, floresta etc.) e ao limite de área disponível para expansão – levou o pecuarista a buscar novas tecnologias em nutrição, pastagem, manejo sanitário e genética – este último registrou forte avanço a partir de 2008, por meio do cruzamento industrial, principalmente com gado angus e nelore. E esse contexto resultou em menor custo fixo, fazendo um giro mais rápido na propriedade e aumentando a competitividade da atividade.

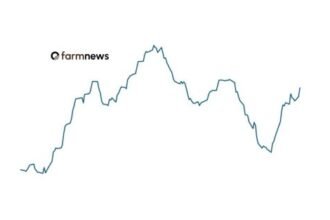

E por falar em competitividade da pecuária de corte, clique aqui e confira o avanço de indicadores de produtividade do setor ao longo de 100 anos de história!

Adaptado do Cepea, por Thiago Bernardino de Carvalho, pesquisador – cepea@usp.br

Siga o Farmnews, o canal de notícias do agronegócio!