O mercado de fertilizantes segue pressionado no final de maio, mas a queda de preço dos insumos é comedida, seja pelos receios relacionados ao Oriente Médio como pelo efeito do câmbio.

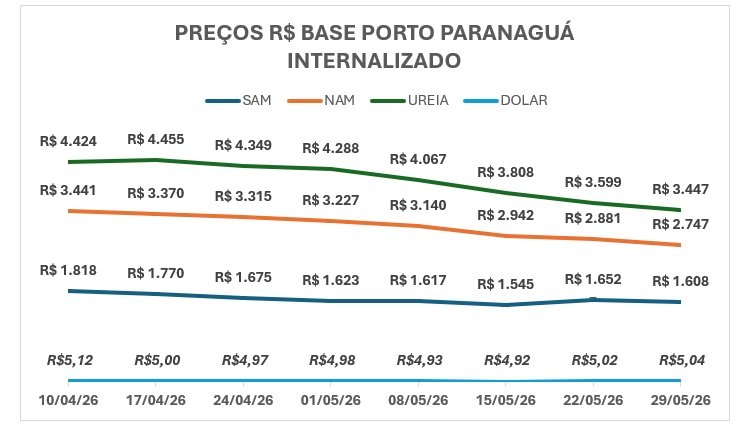

Nitrogenados

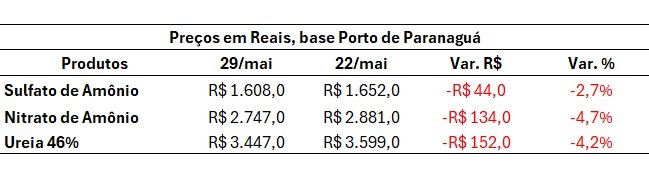

A Tabela abaixo, mostra o comportamento dos preços nas duas últimas semanas no porto de Paranaguá.

- O mercado de fertilizantes segue pressionado no final de maio, mas a queda de preço dos insumos é comedida, seja pelos receios relacionados ao Oriente Médio como pelo efeito do câmbio.

- Outro fator que refletiu na queda dos preços no mercado de fertilizantes foi o anúncio que a China voltou a liberar cotas de exportações. Esta informação enfraqueceu o valor dos nitrogenados.

A queda nos preços é contemplada pelo fato dos preços CFR US$ terem sofridos quedas:

Redução nos preços CFR US$.

- Sulfato – Menos US$ 1,00

- Nitrato – Menos US$ 28,00

- Ureia – Menos US$ 33,00

Na última semana de maio de 2026 os preços só não caíram mais porque o valor do câmbio em Reais subiu de R$5,02 para R$5,04. Esse fato serve de alerta ao produtor, porque mesmo com os preços em dólar caindo, se o Real desvalorizar os valores para o produtor podem subir.

A fraca demanda também tem pressionado os preços para baixo, os mercados compradores como EUA e Brasil, não estão com apetite para fechamento nos atuais preços.

Outro fator que refletiu na queda dos preços no mercado de fertilizantes foi o anúncio que a China voltou a liberar cotas de exportações. Esta informação enfraqueceu o valor dos nitrogenados.

Mesmo que a Índia esteja em nova licitação de compra, o mercado reagiu com preços mais baixos.

Os problemas relacionados ao Oriente Médio ainda persistem e essa situação está segurando uma queda ainda mais nos preços de nitrogenados.

- Navegação no estreito de Ormuz continua fraca

- Gás natural, amônia e enxofre continuam subindo;

- Fretes marítimos que estão sendo valorizados ainda mais.

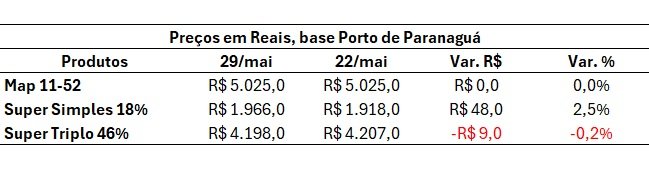

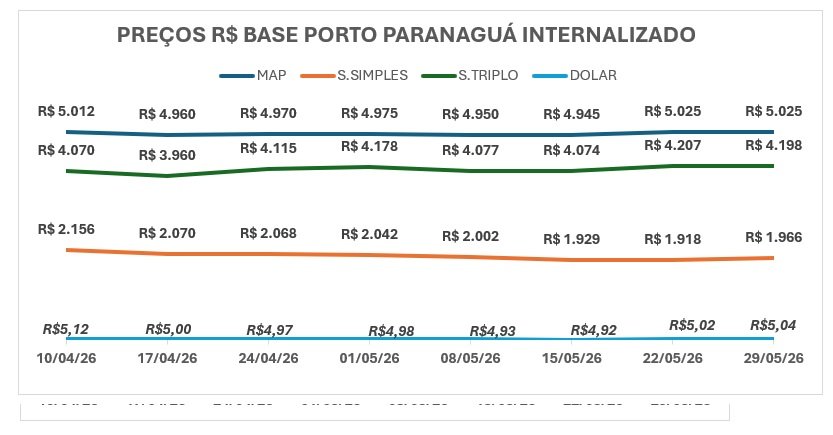

Fosfatados

A Tabela abaixo, mostra um cenário diferente dos nitrogenados.

Observamos uma pequena queda no preço em Real de Super Triplo, embora, o preço base CFR US$ tenha tido uma redução mais acentuada de US$5,00.

Aqui é importante dizer que, as matérias primas Amônia e Enxofre, são fundamentais para a produção dos fosfatados e essas duas MP estão com seus preços muito acima do normal, sendo que, grande parte desses produtos estão direcionados para outros segmentos e como não houve aumento na produção, a oferta fica restrita.

A oferta dos fosfatados de alta concentração continua restrita, a China ainda segurando as exportações e a as incertezas em relação a guerra no Oriente médio, estão estabilizando os preços em alta.

O Brasil começa a se preocupar com as compras de plantio de verão, a janela de compra está ficando curta e os importadores brasileiros serão obrigados a tomar uma posição de compra.

Ha sinais de destruição de demanda, e o como o preço das commodities não reagem, a relação de troca ainda é muito ruim para o produtor rural.

Cloreto de potássio (KCL 60%)

O KCL continua muito estável, o pequeno aumento de R$10,00 refere-se ao aumento no valor do cambio que sai de R$5,02 para R$5,04

É observado no Brasil que a demanda por KCL ficou mais aquecida nas últimas semanas.

O Brasil está bem abastecido desse produto as importações continuam firmes e os armazéns estão ficando lotados.

O Cloreto tem suas principais fontes, distante do conflito do Oriente médio e por isso não sofre com problemas que a guerra está trazendo ao mundo.

Vale destacar que o poder de compra do agricultor em relação aos fertilizantes segue pressionado também devido a queda no preço das commodities, como destacado acima.

Nesse contexto, o preço do milho renovou a mínima de 2026 no final de maio, apesar dos receios do clima e a perspectiva mais favorável para a segunda metade do ano.

Vale destacar que o mercado de milho, embora pressionado, segue atento aos dados da produção brasileira e a oferta global, além do avanço da estiagem no Centro-Oeste.

O Farmnews também destacou para os dados esperados da produção, demanda e estoque de milho previsto para a safra 2026/27, conforme dados do USDA de maio de 2026.

A previsão do USDA é que a produção mundial de milho caia na safra 2026/27, com perspectiva de 1,29 bilhão de toneladas, valor 1,3% abaixo da expectativa para a safra 2025/26 que, inclusive será recorde histórico. A produção mundial de milho na safra 2026/27 deve cair na safra 2026/27, após o recorde histórico de 2025/26. A queda foi impulsionada, principalmente pela expectativa de queda na produção dos EUA e Argentina.

No Brasil, o estoque final de milho deve cair 1,7% em 2026/27 e alcançar 11,38 milhões de toneladas. No entanto, a maior queda relativa deve acontecer para os países da UE, com estoque estimado em 4,88 milhões de toneladas, em 2026/27, valor 20,0% abaixo da esperada em 2025/26 (6,10 milhões de toneladas).

Se você tem dúvida, precisa de auxílio em sua decisão de compra, procure a nossa empresa, fale com a gente, vamos te mostrar todos os indicadores para que você tome sua decisão pautada em dados atuais do mercado.

Fernando Cardoso 19 99758 6650

O Farmnews disponibiliza, diariamente, seus estudos de forma gratuita pelo whatsapp. Clique aqui!