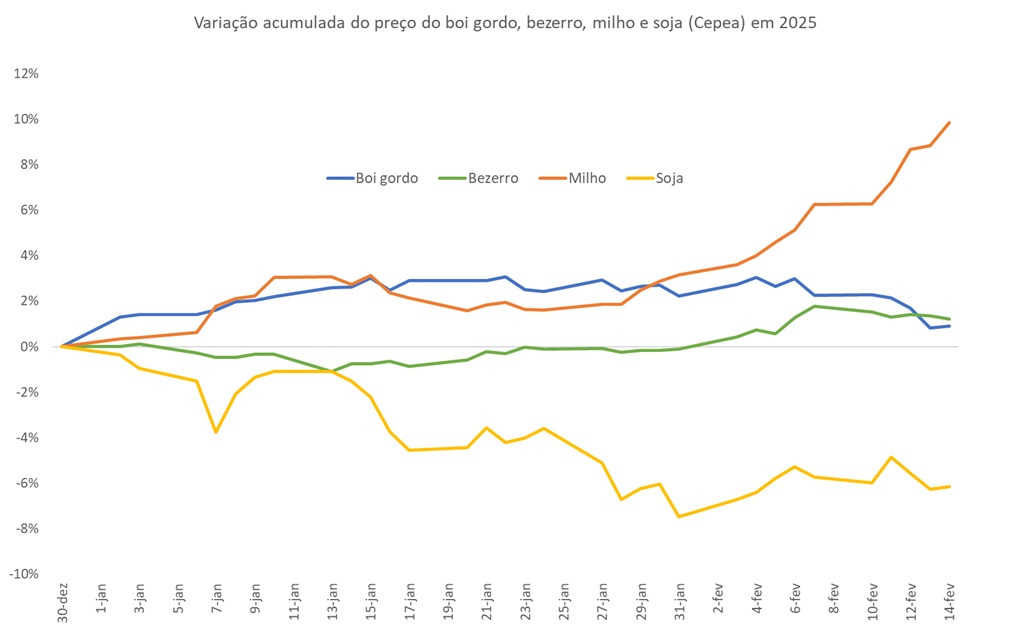

O Farmnews apresenta a variação do preço do boi gordo, bezerro, milho e soja no acumulado até a primeira metade de fevereiro de 2025.

O preço do milho (Cepea) segue como o destaque de alta em 2025, acumulando valorização de 9,8% ao final da primeira quinzena de fevereiro, frente ao valor que encerrou 2024 e já muito próximo de alcançar o patamar de R$80,0 por saca, valor não alcançado desde abril de 2023. A alta no preço do grão no mercado físico tem igualmente impulsionado o preço futuro do milho, especialmente de março de 2025, na máxima para o vencimento (clique aqui).

Aliás, o USDA revisou novamente para baixo, em fevereiro, a perspectiva do estoque mundial de milho para a safra 2024/25, com expectativa de queda na produção no Brasil e Argentina devido aos efeitos negativos do clima (clique aqui). Vale destacar também que na parcial de fevereiro a exportação de milho do Brasil, após a queda em janeiro, mostrou recuperação na parcial de fevereiro. Isso porque a média diária de embarques nos primeiros 5 dias úteis do mês de fevereiro de 2025 foi 10,7% maior que a média diária de fevereiro de 2024.

A Figura a seguir apresenta a variação do preço nominal do boi gordo (Cepea), bezerro (Mato Grosso do Sul), milho (Cepea) e soja (Cepea, Paranaguá-PR), no acumulado até a primeira metade de fevereiro de 2025.

O preço do boi gordo (Cepea) caiu 1,3% na primeira metade de fevereiro em relação ao valor que encerrou janeiro, mas acumula alta de 0,9% frente ao valor final de 2024.

O preço do boi gordo (Cepea) foi cotado a R$320,3 por arroba em fevereiro (14), valor praticamente estável em relação ao final de 2024. O mercado futuro do boi gordo, por outro lado, foi mais pressionado, acumulando perda maior para os contratos com vencimento ao longo da primeira metade de 2025 e aumentando a percepção de baixa no curto prazo. Clique aqui e saiba mais!

Aliás, o Farmnews apresentou o comportamento de preços no mercado futuro e reforçou que essa queda é, de certa forma esperada para o período do ano e não muda os fundamentos do mercado. Vale lembrar que o abate foi recorde em 2023 e 2024, impulsionado pelo abate de fêmeas e a recuperação no preço da reposição já começa a acontecer (clique aqui), ainda que de forma discreta, o que tende a reduzir a oferta e a manter o mercado mais pressionado.

Nesse aspecto é preciso também estar atendo a demanda. A demanda externa, quando avaliada pelo ritmo de embarque de carne bovina do Brasil, segue nos patamares recordes nesse início de 2025 (clique aqui). Mas o interessante é observar também que o investidor Pessoa Física, tradicionalmente composto por pecuaristas, segue aumentando o saldo na posição de venda nos contratos futuros do boi gordo (clique aqui), sugerindo um momento de busca por proteção de preço.

O bezerro (Cepea, Mato Grosso do Sul) segue relativamente estável em 2025, mas acumulando alta superior ao boi gordo no ano (1,3%) e com perspectiva de uma gradativa escalada de preço ao longo do ano. A relação de troca de bezerros por boi gordo que vinha favorável nos primeiros meses de 2025 (clique aqui) tende a mudar.

A soja (Cepea, Paranaguá-PR) segue mais pressionada, para baixo, acumulando perda de 6,2% no início de 2025. Apesar da revisão, para baixo, nos estoques mundiais de soja em fevereiro frente a janeiro (clique aqui), a estimava segue de produção e estoque em patamares recordes. O mercado futuro da soja, apesar da alcançar a máxima em 4 meses ao longo de fevereiro (clique aqui), voltou a cair (clique aqui).

A exportação de soja em grão do Brasil caiu em janeiro de 2025 frente ao mesmo período de 2024. A venda de soja no primeiro mês do ano em 2024 foi de 2,85 milhões de toneladas, valor muito acima do observado em janeiro de 2025 (1,07 milhões de toneladas).

Renato Seraphim avaliou os dados e a perspectiva da safra da soja para 2025, com destaque aos riscos climáticos! Clique aqui e confira!

Clique aqui e receba os estudos do Farmnews pelo WhatsApp!